从“互助送葬”到“财富传承”:人寿保险的百年进化史

很多人提起人寿保险,第一反应是“出事赔钱”。

但其实,人寿保险并不是现代社会才有的产物。它的诞生,源于人类最朴素的情感——对家人的责任和守护。

一、最初的人寿保险:源于互助

最早的人寿保险雏形,可以追溯到两千多年前的古罗马。

那时候,士兵上战场前会自发成立“葬礼互助会”:每人缴一点钱,如果有人不幸阵亡,大家就用这笔钱帮他安葬。

听起来简单,但这其实就是人寿保险的原始形式——一群人用小额积累,换来个体的不幸时有人兜底。

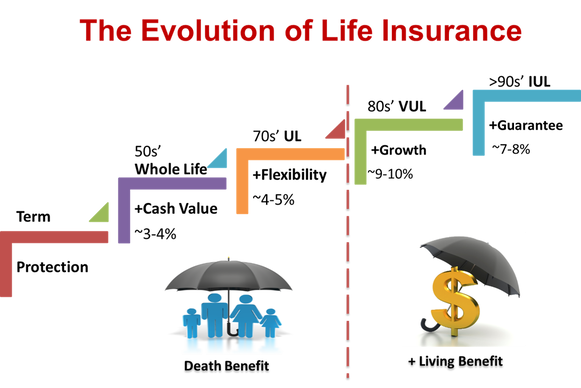

到了17世纪的英国,随着商业贸易的发展和生命价值理念的兴起,第一张正式的人寿保险保单诞生了。

那时的保险只保障一年,还得通过教会同意才行,但它标志着一个全新概念的出现:人的生命也有经济价值。

二、工业化时代:从“保障”到“制度”

19世纪的欧洲和美国,进入了工业化时代。人们离开土地,进城打工,家庭结构也从大家庭变成了小家庭。

一旦家中顶梁柱出了事,整个家庭就可能陷入困境。

于是,人寿保险公司应运而生。保险不再只是临时互助,而成为一种有合同、有精算、有监管的制度化安排。

那个时期的寿险,最主要的功能是“家庭保障”。

美国很多工人家庭第一张保险,就是为了保证孩子能上学、房贷能还完、葬礼能办起。

保险公司的销售员甚至被称为“穷人的银行家”——他们不是在卖商品,而是在帮人守护家庭尊严。

三、二十世纪:寿险走向理财化

进入20世纪后,经济快速增长,寿险也开始“多功能化”。

除了传统的保障型寿险,保险公司陆续推出分红险、万能险,让保单不再只是“赔钱”,而是能积累现金价值、滚存收益。

许多家庭发现,一张保单不只是防风险的盾牌,更是稳定理财的“慢牛资产”。

从上世纪70年代起,美国寿险市场开始出现“理财型保险”的概念。

在利率高企、投资市场蓬勃的年代,人们希望保险不光能保,还能赚。

于是,万能寿险(UL)、可变寿险(VUL)、再到后来结合指数投资的**指数型万能寿险(IUL)**相继问世。

寿险正式从“保障型产品”进化为“金融规划工具”,既能抵御风险,又能参与市场增长。

与此同时,美国税法对人寿保险的优惠也使其地位更加稳固。

保单的现金价值增长免税,赔偿金免所得税,保额还能直接传承给下一代,不受遗产税影响。

这让人寿保险成为中产家庭乃至高净值人群传承财富、规划税务、平衡风险的核心工具。

四、当下与未来:从买保险到做规划

进入21世纪后,金融科技的发展让保险更加个性化。

过去我们是“业务员来推”,现在更多是“家庭主动规划”:

有人为了退休做储备,有人为孩子教育铺路,也有人为了节税和财富传承而配置。

现代人寿保险,已经从“出事才赔”变成一种有活用价值的家庭财务工具。

不少保单带有“生前福利”(Living Benefits)条款,

当被保险人罹患癌症、心脏病、或长期护理需求时,可以提前提取部分保额,用于治疗、康复或生活支出。

换句话说,人寿保险不再是“留给别人”,也能在自己还活着时派上用场。

未来的人寿保险还会继续智能化。

人工智能和大数据将让核保更精准、保费更公平、理赔更快速。

科技的介入,让保险真正回归初心——帮助普通家庭更有尊严、更有底气地面对人生的不确定。

五、结语:保险的初心,从未改变

从古罗马的互助金,到今天的财富传承计划,人寿保险的形式变了、功能多了,但核心始终没变——

用确定,对抗人生的不确定。

它不是冷冰冰的合同,而是一种温暖的安排。

无论时代怎样变化,人们总希望,当自己不在时,爱与责任还能继续延续下去。

这,就是人寿保险最深层的意义。

作者:卷舒,全美认证美国人寿保险签约经纪人,欢迎扫码咨询!

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状——为什么它是当代财富规划的重要工具?

打造立体式退休收入系统:IUL、401(k)、IRA与年金的协同战略