当市场震荡时,如何用IUL守住财富?

2025年4月,美股再度上演“心跳加速”的行情。标普500单周暴跌7%,纳斯达克一度逼近熊市线。在账户里的股票基金坐上“过山车”的那一刻,不少人开始焦虑:有没有一种理财方式,既能捕捉市场增长,又能在暴跌时稳住本金?

在高净值人群中,一款低调却实用的金融工具悄然走红——指数型万能寿险(IUL)。它既是保险,又是理财,在动荡市况中,凭借独特的机制守护着资产的安全感。

一、从定投开始,掌握市场波动的智慧

在聊IUL之前,得先理解一个投资界的“笨办法”——美元成本平均法(DCA)。简单来说,就是定期、定额投入资金,而不是一把“梭哈”。当市场上涨时,定投能避免高位追涨;当市场下跌时,又能以更低的价格买入更多份额。久而久之,拉平了持仓成本,也熨平了心理波动。

DCA的魔力,在于无需预测市场,只需遵循简单的纪律,让时间成为最可靠的盟友。

二、IUL:自带定投基因,还附赠本金保护

IUL的运作机制,与DCA有着天然契合。购买IUL时,通常采用分期缴费,每月或每年投入固定金额。每笔保费,一部分进入固定收益账户,稳健累积;另一部分则进入与标普500等大盘指数挂钩的账户,分享市场增长的红利。

更重要的是,IUL的设计里藏着一把“安全锁”——无论市场如何暴跌,账户价值不会缩水。即使标普500全年下跌30%,投资人也能守住本金;而当市场上涨时,则能在设定的上限内获得收益。这样“下有保底、上有封顶”的机制,让IUL在熊市里显得格外从容。

2025年4月,当美股跌声一片时,正定投IUL的人,却能心安理得地看着账户低位吸筹,等待未来反弹。

三、穿越牛熊,用时间兑现财富

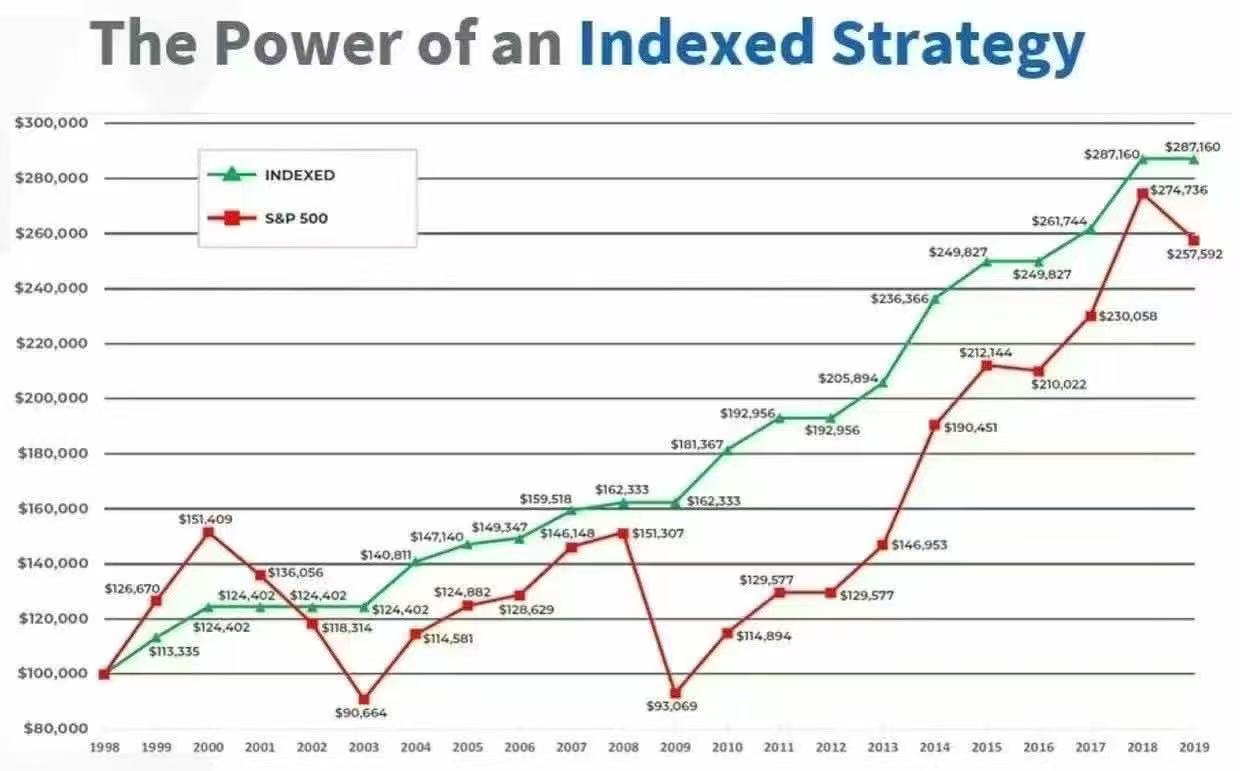

市场短期的起落,固然令人焦虑,但拉长时间轴,就会看到截然不同的风景。回顾过去50年,标普500的年化回报率达到9.5%,期间经历过无数次震荡与崩盘。若从1975年开始,每月定投1000美元,无论中途如何暴跌,到今天的账户价值依然增长了20倍以上。

这也是IUL的底层逻辑:以时间平滑波动,用复利堆砌成果。哪怕每年只用8%的年化回报率保守估算,长期坚持下来,30年后,一个每年投入10万美元的账户,也能轻松累积超过1200万美元的资产。

四、给想要“躺平投资”的普通人三点建议

第一,与其追热点、频繁交易,不如用定投策略坚持投资。将精力留给生活,把复杂留给时间。

第二,优先选择下有保底机制的投资工具。在牛市里人人是英雄,而真正拉开差距的,是熊市中的风险防护。IUL的保底设计,是在市场最糟糕时刻,给你的一份从容。

第三,投资的钱,最好是闲钱,并且做好5年以上的持有打算。定投和复利从来不是短期致富的捷径,而是与时间做朋友的慢生意。

写在最后

在投资世界里,人性往往是最大的敌人。市场一涨就追、一跌就慌,是天性,也是失败的根源。而真正的高手,做的是“反人性”的事:别人贪婪时谨慎,别人恐惧时坚持。

IUL与DCA的组合,本质上,就是用制度对抗情绪,用时间战胜波动。既然无法控制市场的风雨,不如建一座能抵御风暴的房子。与其夜夜失眠,不如选一条能让自己安睡十年的路。

财富的积累,从一份不慌不忙的心态开始。

作者:卷舒,保险经纪人,欢迎扫码私聊。

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状——为什么它是当代财富规划的重要工具?

打造立体式退休收入系统:IUL、401(k)、IRA与年金的协同战略