指数万能寿险(IUL)的产生、发展与现状 ——为什么它是当代财富规划的重要工具?

一、IUL是怎么来的?

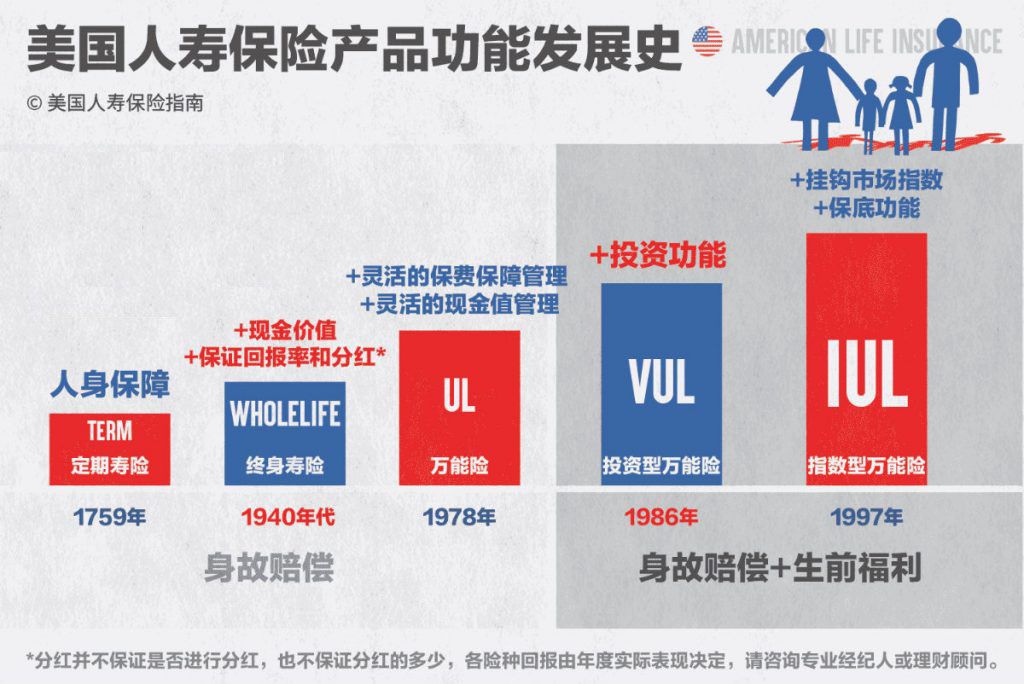

寿险的发展背景

要理解IUL的诞生,得从人寿保险的演进说起。寿险最初的目的是保障家庭在经济支柱去世后的生活稳定,属于典型的“纯保障型工具”。

19世纪和20世纪初,市场上的主流产品是:

• 定期寿险(Term Life):保障一定年限,便宜但无储蓄功能。

• 终身寿险Whole Life:保障终身,有固定现金价值增长,但收益率低、设计僵硬。

随着社会经济的发展,人们不仅希望有保障,更希望保单可以“活着用”、“增值”和“灵活调配”,于是新的寿险形式开始出现。

二、万能寿险的诞生:解决“固定与灵活”的矛盾

1980年代:万能寿险Universal Life(UL)问世

• 由美国保险公司EF Hutton在1980年代率先推出。

• 创新点在于:把保费、保障成本、利息和现金价值分开计价,让保单更灵活透明。

• 客户可以根据需求灵活调整保费、保额、提款与贷款。

然而,传统UL的现金价值增长是基于固定利率(由保险公司决定),这就引发了下一个问题:

客户希望参与市场增长机会,但又不想承担投资损失。

三、IUL的诞生:结合股市增长与保本安全

1997年:第一个IUL产品面世

由**Transamerica(美商传承人寿)**推出了美国市场上第一个IUL产品。

IUL=指数挂钩+万能寿险架构

它将传统万能寿险的灵活性,与市场指数(如S&P500)的增长潜力结合在一起:

• 指数挂钩:保单的现金价值增长与标普500等指数表现相关

• 保底不亏:即使指数下跌,也能获得0%或1%的最低保底收益,不承担市场下跌风险

• 上限增长:设有“封顶利率”(Cap Rate),如12%,限制最高收益

这一创新,让IUL成为:

“不上股市也能搭上市场快车”的理财工具

四、IUL的发展与普及

2000s年起:IUL进入高速增长期

• 多家大型保险公司纷纷加入:National Life Group、Pacific Life、Allianz、Lincoln、North American、F&G等

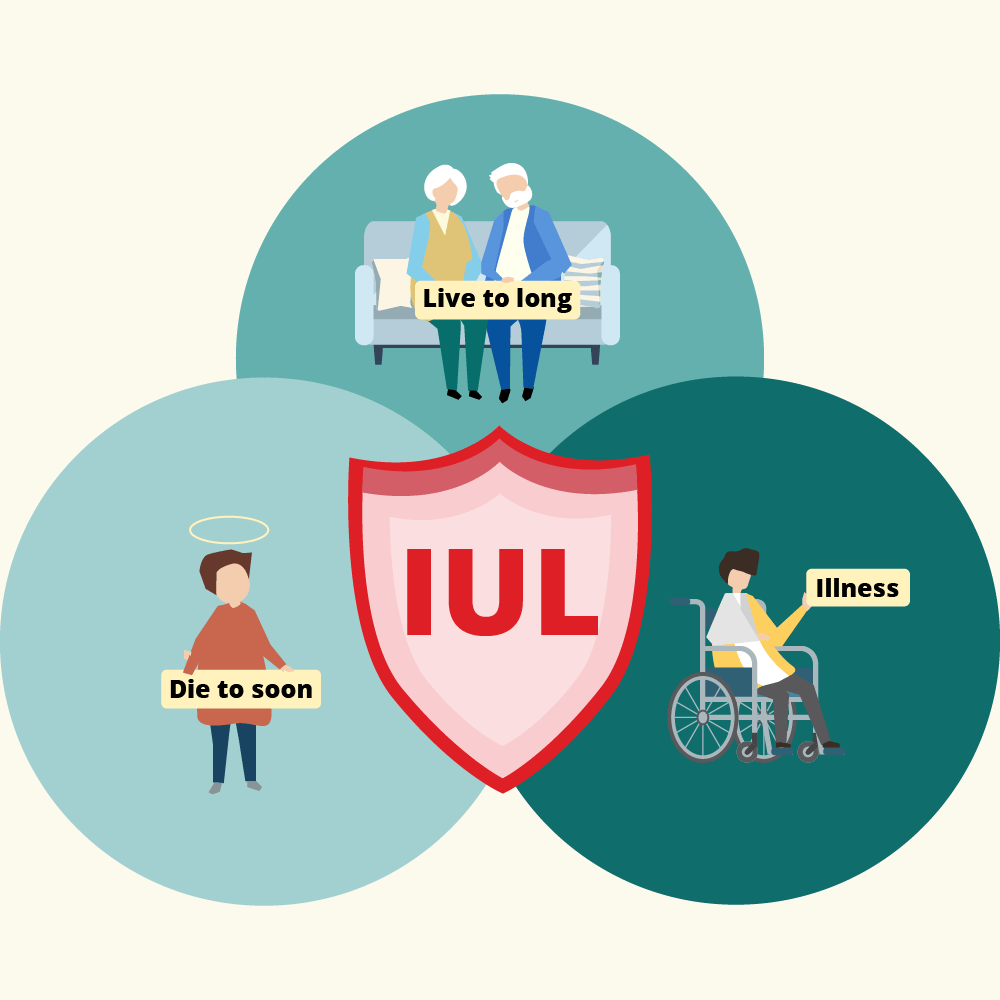

• 产品结构不断优化:增加了多指数选项、参与率、灵活贷款机制、Living Benefits等功能

尤其在2008年金融危机后,IUL逐渐被大众认可:

• 股市大跌让人恐惧投资风险

• 银行利率长期低迷

• 人们开始寻找一种既能保本,又能增长,还能免税使用的理财工具

五、现状:IUL在现代财富规划中的角色

截至2020年代,IUL已成为美国增长最快的人寿保险类型之一,在高净值家庭、中产家庭、企业主、退休规划客户中广泛使用。

为什么IUL越来越受欢迎?

在现代财务规划中,IUL已不再是“只为有钱人准备”的复杂工具,而是越来越多家庭在考虑的“保险+资产+退休+税务优化”四合一解决方案。

应用场景正在拓展:

• 年轻家庭:储备教育金+应急金+病中福利

• 中产阶级:补充退休收入,转移税负

• 企业主:保单贷款作为企业现金流调配

• 高净值人群:资产传承、税务优化、遗产规划

七、总结

IUL的诞生,是保险与财富管理的融合。

它不是替代股票、基金或房地产,而是为你的资产配置中,增加一份稳健、安全、灵活、免税的核心底层资产。

在市场不确定性越来越高、税务制度逐步收紧的今天,IUL作为一种“长期保守增长+应对意外风险+留得住的钱”的工具,正成为越来越多家庭的共识选择。

作者:卷舒,欢迎私聊: