当保险遇上投资,走进指数型万能寿险(IUL)

如果说人寿保险是现代人财务规划中的一块压舱石,那么指数型万能寿险(IUL,Indexed Universal Life)无疑就是压舱石中最具现代感、最具灵活性的那一块。在金融工具层出不穷、市场变化愈加频繁的当下,越来越多的投资者在谈起保险时,早已不再满足于“生死两清”的简单保障,更希望它兼具理财功能、避税优势与资产传承的力量。而IUL,正是在这样的背景下,成为了美国中高净值家庭规划中的热门之选。

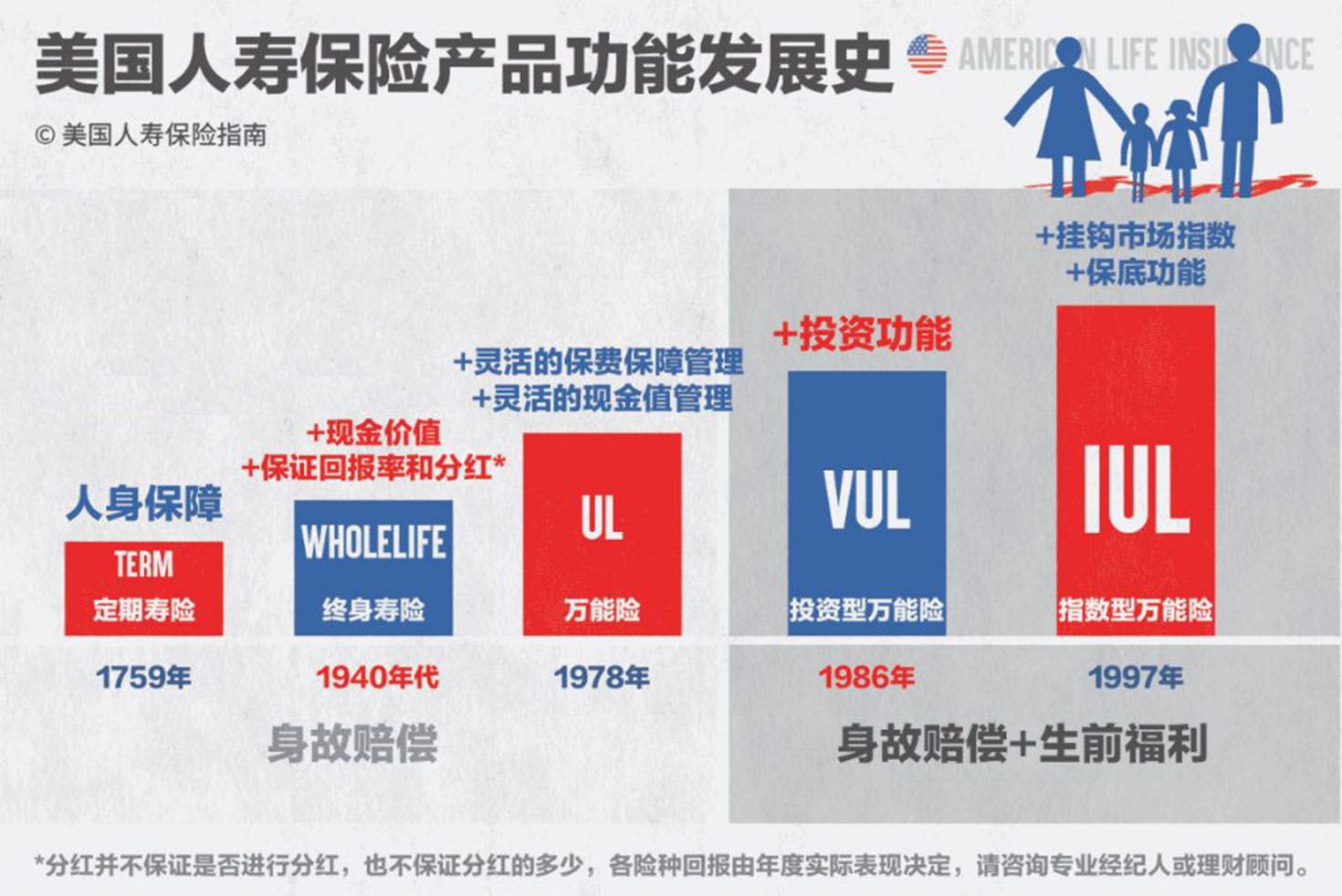

从传统保障到现代策略:IUL的诞生背景

要理解IUL的出现,就要回顾美国人寿保险的演变历程。最初的定期寿险(Term Insurance)价格低廉,却没有现金价值,只适合短期防范风险;之后的终身寿险(Whole Life)解决了保障时间的问题,但保费高昂、投资回报保守,并不适合希望资金活水运转的人群。上世纪八十年代,随着利率市场化的推进和消费者对金融自由度的渴望,保险公司推出了万能寿险(Universal Life),首次引入“保费灵活缴纳、账户现金增值”的概念。

然而,万能险的投资部分利息固定,在利率下行的大背景下难以满足客户对收益的期待。接下来变额万能寿险(VUL)接棒登场,直接将投资账户挂钩于股票市场,激进中孕含高回报,也带来了高波动和保单失效的风险。就在这保守与激进之间徘徊不定的市场中,IUL应运而生——既有投资上限与保底机制保障本金安全,又能分享资本市场的部分上涨红利,是一种既不“冒险”,也不“保守”的理财型保险产品。

IUL的机制与优势:保底收益中的上涨潜力

与传统寿险相比,IUL的最大特征是:它将保单账户的现金价值增长与特定股市指数(最常见为标普500)挂钩。在这个结构中,保险公司承诺一个“最低收益率”(通常为0%或1%),也设定一个“收益封顶率”(通常在9%-12%之间),投资人既不承担市场下跌的本金亏损,又有机会享受上涨红利。

例如,如果一年标普500上涨了15%,而你的IUL封顶是10%,那么这一年你的账户就按10%计算;如果标普下跌20%,你也不会损失本金,因为“最低回报”保护了你的现金价值不变。这种“上封下托”的结构,正是IUL区别于VUL或普通投资账户的最大亮点——它不是一个博高收益的股票账户,而是一个在可控波动中追求稳健增值的工具。

此外,IUL保留了万能险的另一大优势:保费灵活,现金可提。投保人既可以按最低保费维持保障,也可以选择多存资金在账户中以加速现金价值增长;而当现金积累到一定程度后,也可以通过“保单贷款”的形式税务优惠地提取资金用于退休金补充、子女教育、应急周转等用途。贷款不视为收入,因此不会产生所得税,同时也不影响保障本身的持续进行。

IUL的税务优势与财富传承功能

在美国税收体系下,IUL被视为一种极具税务效率的资产配置工具。其一,保单内的现金价值增长为税延(tax-deferred),不需要年年报税;其二,通过保单贷款提取现金时也不计入当年应税收入;其三,若保单持有人身故,身故赔偿金通常免税发放给指定受益人。也就是说,IUL在生前是一个可取现、可贷款、可增长的理财工具;在身后则是一份完整的免税传承方案,特别适合高资产家庭用于遗产规划。

相比之下,传统的401(k)、IRA账户在退休取现时需要缴纳联邦所得税,而Roth IRA虽然免税取现,但对缴费限额、收入门槛有诸多限制;而IUL在资金投入上更加灵活,也没有“必须在某岁开始取钱”的RMD(Required Minimum Distribution)规则,不会影响社安福利计算,对于希望长期控税、资产复利滚动的人来说,是一份颇具吸引力的补充选项。

IUL的风险与注意事项

当然,IUL并非完美无缺,它的结构复杂,前期成本较高,投保人需经过几年甚至十年以上的时间才能看到较明显的现金增值曲线。若投保初期保费不足,或后期贷款过度而现金价值耗尽,都有可能导致保单失效,甚至面临退保税负。因此,这种产品更适合长期资金规划者,而非短期逐利者。选购IUL时,也应充分了解保单的费用结构、收益计算机制、指数挂钩方式(如point-to-point、monthly cap等)以及保险公司的信用评级和长期稳定性。

IUL适合什么样的人?

如果你是以下几类人群,那么IUL可能正好适合你:

· 你希望拥有终身寿险保障,同时希望这份保障能“活用”,能贷款、能投资、能复利增长;

· 你关注退休后的税务规划,希望有一份不会被强制提领的“终身取现账户”;

· 你有中长期的闲置资金,不追求短期暴利,但希望资产增值的过程不因市场下行而受损;

· 你重视家庭财富的代际传承,希望为配偶或子女留下一份免税保障;

· 或者,你已经在401(k)和IRA等传统退休账户中有所布局,想要寻找一个更灵活、更稳健的补充渠道。

写在最后

在当今这个养老成本日益上升、金融市场波动频繁的时代,单靠一份社安金或401(k)账户显然难以覆盖退休生活的多重开支。IUL作为一款集合了寿险保障、理财增值与税务规划于一体的综合型保险工具,正逐步走入更多家庭的视野。它不是万能钥匙,但对于有远见、有规划、愿意耐心经营的你来说,它可能正是一份“未来现金流的发电机”。

正如智能手机替代大哥大,不是因为它能打电话,而是它能做得更多——IUL之所以在众多保险产品中脱颖而出,也正是因为它不仅能保命,更能“活用”。理解它、运用它,不只是保险选择,更是一种理性、灵活、前瞻的生活方式。

作者:卷舒,保险经纪人,欢迎扫码私聊。

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状 ——为什么它是当代财富规划的重要工具?

打造立体式退休收入系统: IUL、401(k)、IRA与年金的协同战略