打造立体式退休收入系统: IUL、401(k)、IRA与年金的协同战略

在过去,一份稳定的工作、公司养老金加上社保收入,足以保障老年生活。但今天,我们正面临“长寿时代”+“社保不确定”+“市场波动”的三重挑战。想要优雅、稳定地退休,仅靠单一工具早已不够。

本篇将带你深入了解现代退休规划中的五大核心工具:

401(k)、Traditional IRA、Roth IRA、IUL(指数型万能寿险)与年金,并告诉你它们各自的优势、限制,以及如何“组合搭配”,打造属于你的退休收入金三角。

一、传统主力军:401(k)&Traditional IRA

401(k):公司提供的税前退休储蓄计划,你投入的收入不交税,延后至退休提取时再交税。

•最大优势:雇主匹配(match)=免费的钱!

•2025年个人缴款上限:$23,000(50岁以上可加额至$30,500)

•限制:资金取出时间受限(59½岁前提取需缴罚款)

•提取时按“普通所得税率”征税,未来税率上升则压力增加

Traditional IRA

适合无公司退休计划或希望额外补充的人。

•缴款上限(2025):$7,000(50岁以上为$8,000)

•优势:税前抵扣、投资延税增长

•限制:收入高时可能无法抵税;提取阶段同样面临高税负风险

二、新税务武器:Roth IRA

Roth IRA是退休税务规划的重要利器:

•缴款是税后,但提取时免税,只要满足“持有账户5年以上+59½岁以上”这两个条件

•提供极佳的税务自由度

•无需RMD(强制提取):你可以让钱继续增长,无人干预

•收入限制:高收入者无法直接缴款,但可通过“Backdoor Roth”实现转换

•策略价值:未来税率升高时代,Roth IRA是最有力的

“税务避风港”

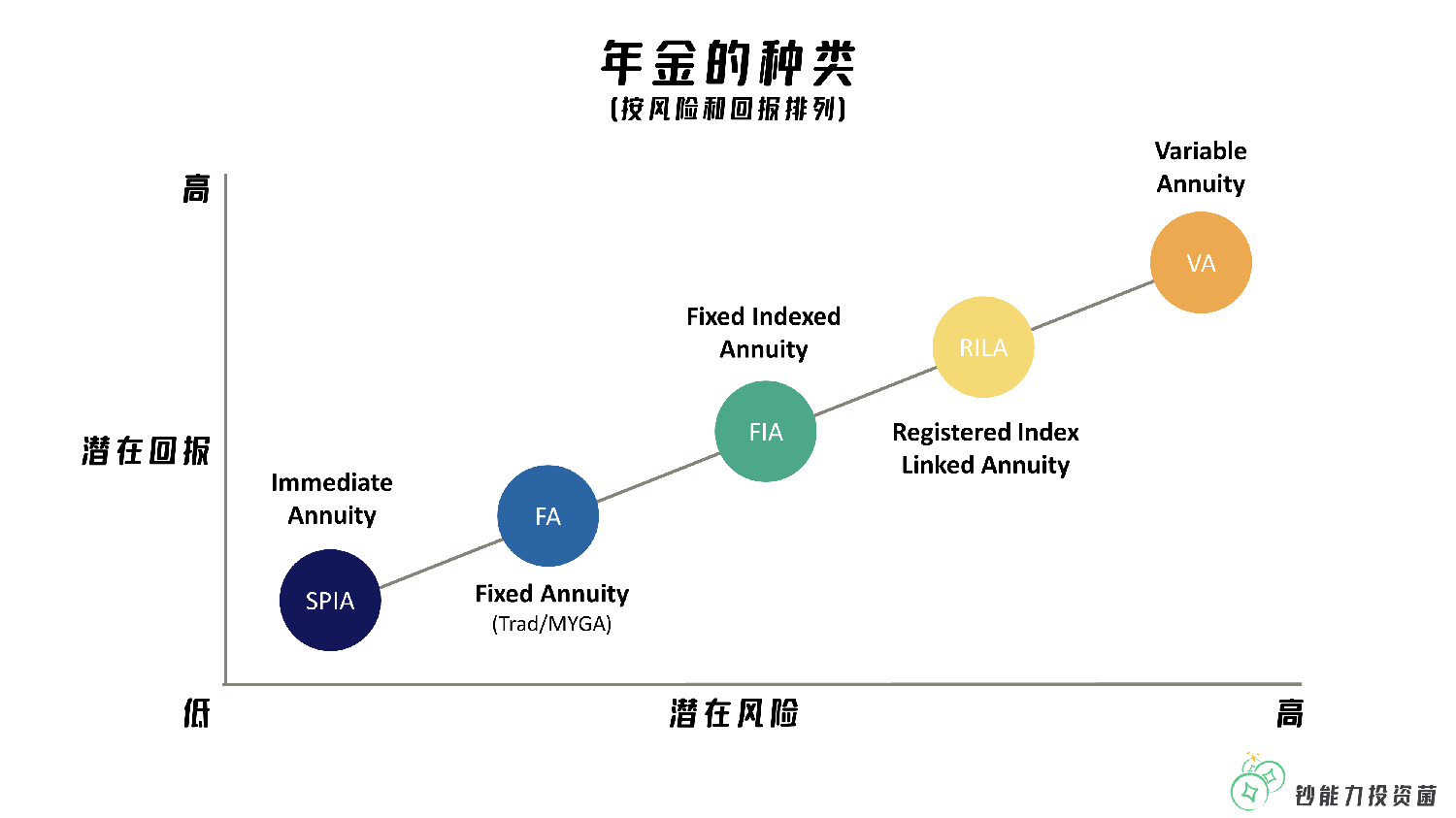

三、财富守护者:年金(Annuity)

年金是为“长寿风险”提供保障的工具,适合希望稳定终身收入、避免投资波动的人。

常见年金类型

•固定年金:利率锁定,稳健保本

•指数型年金(FIA):挂钩市场指数,参与上涨,锁住收益,不承担下跌

•立即年金:立即开始领取终身收入

•延迟年金(如DIA):推迟收入换来更高的终身养老金

适合人群

•担心股市波动

•没有公司退休金(Pension)

•想锁定稳定现金流保障退休生活质量

税务优势

•税延增长(与Traditional IRA类似)

•适合不想在股市全天盯盘但又想保本、增值、抗通胀的人群

四、保险中的隐形富豪账户:IUL(指数型万能寿险)

IUL是少数能同时兼顾“保障”、“增值”、“免税取款”的复合型工具。

为什么IUL被称为“富人的Roth IRA”?

•税后缴费、免税增长、免税取款(通过保单贷款方式)

•无需RMD、不限缴款金额、不受收入限制

•保单设计灵活,可做为补充退休金、预留医疗或长照开支

•附带保障功能:死亡赔偿金+重大疾病/长期护理等活的福利

•市场挂钩但不参与亏损,每年锁定收益,避免市场下跌侵蚀

适合谁?

•高收入者,想突破Roth IRA缴费限制

•不想承担股市波动,又想享有长期增长机会

•希望未来能灵活提取资金,无需看税表“脸色”

•有家庭责任或希望传承财富的人

五、黄金组合搭配:构建多元退休收入引擎

下图给出了退休计划综合对比:

整合策略建议:

•年轻人(30-40岁):主攻401(k)配比+Roth IRA+小额IUL打基础

•中年人(40-55岁):提高IUL保额+补充年金规划+多账户税务优化

•临退休阶段(55+):转向稳健增长工具(FIA、IUL现金值),锁定收入

六、实际案例:一个立体退休系统的样子

林先生,45岁,年收入18万,计划60岁退休:

•401(k):每年缴满+雇主match(预计60岁账户达90万)

•Roth IRA:通过Backdoor Roth每年存$7,000(15年累积税后约17万)

•IUL:每年缴$12,000,预计60岁时现金值约35万,可税后取款用作医疗/补充收入

•年金:55岁投入一次性10万美元FIA,60岁开始年领终身收入$10,000+

→最终构建出:

1.税前收入来源(401k)

2.税后收入来源(Roth IRA、IUL)

3.保本终身收入来源(年金)

4.医疗、风险保障来源(IUL living benefits)

结语:退休自由,从多元配置开始

没有哪一个工具可以解决所有问题。但通过合理组合多种账户与工具,你可以打造一个稳健、抗风险、有保障、具弹性的退休计划。

每个人的状况不同,建议结合自身收入、税务状况、风险承受能力与退休时间表,定制专属退休路线图。

最重要的不是等有“更多的钱”再开始,而是从今天开始——规划、配置、积累。

作者:卷舒,欢迎扫码私聊,讨论退休规划!

阅读作者更多文章:

阅读作者更多文章: