为什么越来越多家庭选择IUL?

在当下这个高通胀、高波动、不确定感日益上升的时代,很多家庭开始重新审视一个根本性问题:资产的安全性,是否比收益率更重要?

如果你也在思考,如何在市场起伏中为家庭配置一份既能增长、又能守住底线的资产工具,那么,指数型万能寿险(IUL)可能正是你忽视已久的“防线型财富利器”。

一、IUL:一份进可攻、退可守的家庭资产

IUL,全称Indexed Universal Life Insurance,既是一份提供终身保障的人寿保险,也是一种挂钩股市指数、具备保底机制的财富增值工具。

相比直接投资股市或基金,IUL通过“挂钩上涨、屏蔽下跌”的结构性设计,为家庭资金构建了一个天然“减震器”:

✅上涨有收益:如与标普500指数挂钩,享有市场增长机会;

✅下跌有保底:常见的保底利率为0%-2%,即便市场暴跌,现金价值不归零;

✅复利增长+税务递延:账户现金价值可持续增长,且在设计得当的情况下,通过保单贷款方式实现免税使用;

✅用途灵活:资金可用于教育、退休、购房、紧急备用金,甚至资产传承。

如果说基金是“涨则赚钱、跌就心慌”,那么IUL就是“涨能跟,跌不怕”,适合稳健型思维日益增长的家庭需求。

二、IUL的多场景应用价值:不是万能,却极其多能

1.教育金规划:不受市场波动干扰,助力孩子无忧成长

很多家庭会为孩子准备529计划,但一遇到市场下行,教育资金就被迫缩水。而IUL的优势在于:

✅市场再跌,账户保底增长;

✅提款灵活、不受用途限制;

✅若家长意外离世,保额赔偿可直接用作教育基金。

2.退休资金:保底增长+灵活提款

与传统的401(k)或IRA相比,IUL没有59.5岁提款限制,也不会强制分红(RMD)。通过保单贷款结构,退休期间可灵活取用现金价值,不纳入应税收入,不影响社安退休金的税务门槛,实用性远超传统账户。

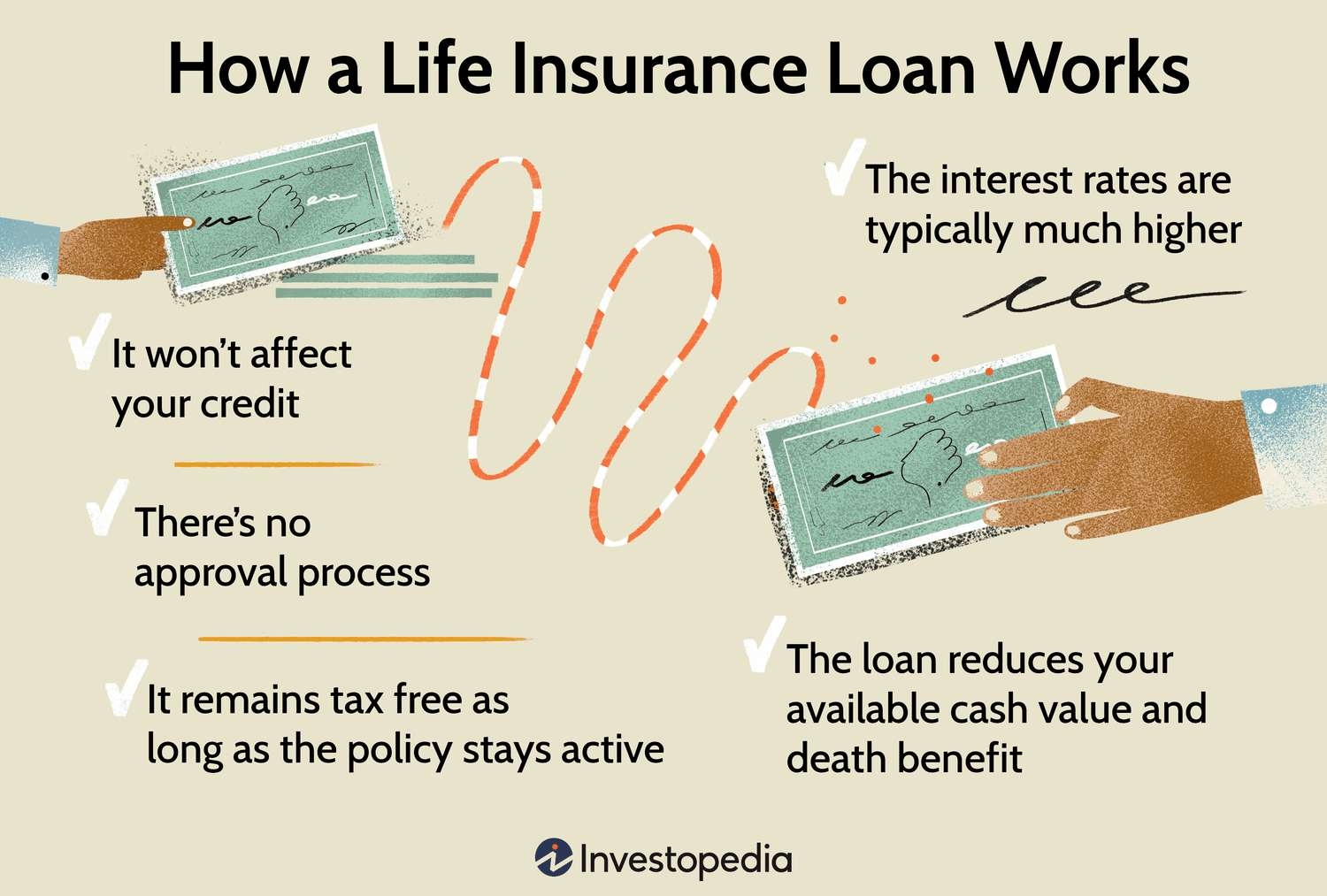

3.保单贷款:灵活不打扰其他资产

IUL的现金账户就像一个“家用备用金库”,通过保单贷款机制可随时支用:

✅无需信用审核,不影响信用记录;

✅不需定期还款,利息可滚入保单内部管理;

✅借款不视为应税收入,税务负担极低;

✅同时,保单持续保障不中断,资产照样增值。

当然,贷款额度通常为现金价值的90%左右,借款利率分为固定型与浮动型,使用前建议由专业顾问协助评估贷款结构对长期现金流的影响。

三、IUL如何穿越市场风暴?

在动荡的市场里,最重要的不是“再赚多少”,而是“先别亏掉”。

IUL恰恰在以下三方面展现出穿越周期的能力:

1.抗风险结构

保底收益+封顶机制,使得IUL成为股市波动中最少受惊吓的金融工具之一。没有像股市一样剧烈起伏的恐慌,也不会像债券一样被利率变化牵着鼻子走。

2.收益曲线平滑

由于采用“年度重置”机制,每年都以当年起点重新计算收益,能在下跌年度不被拉低长期表现,帮助资金逐步累积。

3.提现节税设计

通过“保单贷款”机制取出现金价值,在技术上不被视为收入,能实现合法避税——这是高净值家庭和中产家庭越来越重视的隐性优势。

四、小结:当你开始珍惜“确定性”,IUL就值得你了解

在高波动和高不确定性时代,我们不再一味追求“高收益”,而是开始在意“资金安全、灵活使用、合理节税”这三大核心诉求。

IUL或许不是最“激进”的投资工具,却可能是最耐心、贴心、安心的资产补位工具。

📌如果你也在考虑孩子未来、退休生活,或者家庭资产的抗风险能力,不妨了解一下IUL,让它成为你财富系统中那个“不会轻易犯错的老将”。

作者:卷舒,美国人寿保险签约经纪人,欢迎扫码私信我,我可以帮你分析家庭适配方案,预估IUL的复利表现,量身定制一份适合你节奏的“保障+增值”组合策略。

下一个市场风暴到来时,也许你会庆幸:还好,我提早准备了。

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状——为什么它是当代财富规划的重要工具?

打造立体式退休收入系统:IUL、401(k)、IRA与年金的协同战略