一文读懂IUL指数保险:从基础到实操全拆解

在美国金融市场上,IUL(Indexed Universal Life,指数型万能寿险)已经从一个相对小众的产品,逐渐走入主流家庭的资产配置视野。有人把它当成“进可攻、退可守”的长期资金工具,也有人把它视为税务规划和财富传承的桥梁。但与此同时,关于IUL的争议和误解也从未停止。

这篇文章,我们不讲营销话术,而是从结构原理、收益机制、风险边界、实操要点,一直到当下产品普遍附带的“生前福利”(Living Benefits),做一次完整拆解。

一、IUL到底是什么?

IUL,本质上是一份带有现金价值的终身寿险。

它由两部分构成:

保险保障(死亡赔偿金)

现金价值账户(可累积、可增长、可使用)

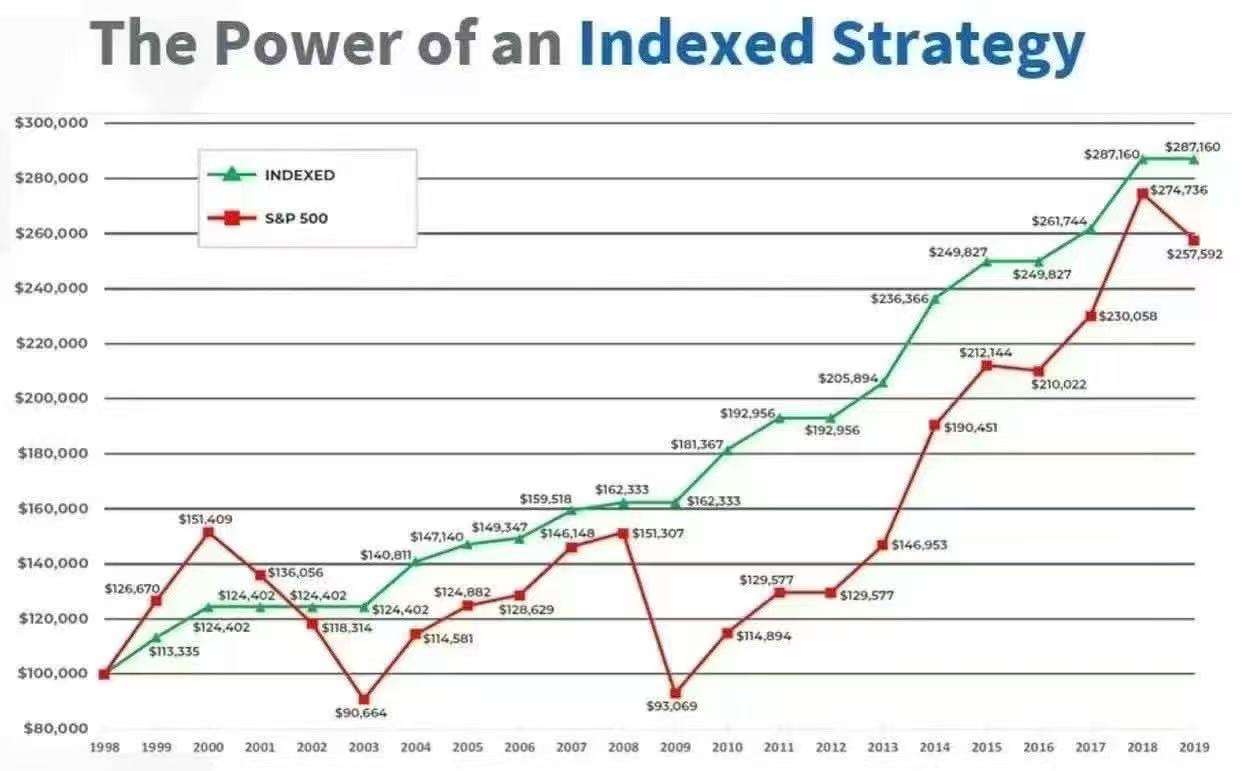

与传统终身寿险(Whole Life)不同,IUL的现金价值增长并非固定利率,而是与某个市场指数挂钩(例如S&P500),但并不直接投资股票市场。

换句话说,它的收益来源于保险公司利用期权策略,为你的现金账户提供“与指数挂钩的收益表现”,同时设置:

下限(Floor):通常为0%

上限(Cap):例如8%-12%(视产品而定)

这意味着,当市场下跌时,你不会因指数下跌而亏损本金;当市场上涨时,你可以获得一定比例的收益,但收益有封顶。

这就是IUL常被称为“有天花板的市场参与、无地板的风险承担”的原因。

二、IUL的核心逻辑:不是高收益,而是结构优势

很多人第一次接触IUL,是被“税务优势”“退休免税收入”“市场上涨参与”等关键词吸引。但真正理解IUL,要抓住三个核心结构:

1️⃣税务递延增长

IUL现金价值在账户内增长时,不产生年度资本利得税。

2️⃣贷款机制

未来可以通过“保单贷款”形式提取现金价值,在结构设计合理的前提下,可实现税务效率较高的退休收入补充。

3️⃣风险缓冲

0%下限的设计,使得在市场剧烈波动时,账户不会出现年度亏损。

对高收入家庭而言,尤其是在:

· 401(k)已供满

· IRA已用足

· 希望增加税务多元化

· 不想全部资金暴露在股市波动下

IUL就成为一个“结构型工具”,而不是单纯的投资产品。

三、实操层面:IUL成败的关键不在产品,而在设计

IUL最大的误区,是“买对公司就万事大吉”。

实际上,真正影响结果的,是以下几个设计因素:

1️⃣保费结构

· 是“最低保费”策略?

· 还是“高现金价值”策略?

· 是否做了最大非MEC(避免变成Modified Endowment Contract)设计?

不同结构,会直接影响:

· 现金积累速度

· 未来贷款空间

· 长期成本压力

2️⃣成本结构

IUL的成本包括:

· 保险成本(COI)

· 管理费

· Rider费用

如果设计初期过度强调“高保障”,却忽略长期现金流规划,后期可能面临保单成本压力。

3️⃣贷款管理

IUL的贷款不是“取钱就完事”。

贷款比例、贷款利率、指数表现、保单年限都会影响长期稳定性。如果在市场连续低收益年份大量提款,可能对保单造成压力。

一句话总结:IUL不是“买了就赢”,而是“设计好才赢”。

四、现在的IUL产品:普遍附带“生前福利”

近年来,美国各大保险公司推出的IUL产品,几乎都附带或可附加生前福利(Living Benefits)。

这部分,是很多人忽略却极具价值的功能。

所谓生前福利,是指:如果被保险人在生前发生特定严重疾病或失能状况,可以提前动用部分死亡赔偿金。

常见包括:

✔慢性病(Chronic Illness)

例如长期生活不能自理,需要护理。

✔重大疾病(Critical Illness)

如癌症、心脏病、中风等。

✔绝症(Terminal Illness)

预期寿命较短的医疗诊断。

在符合条件时,可以:

· 提前领取部分理赔金

· 用于医疗、护理或生活支出

· 不必等到身故后才生效

这使得IUL不再只是“身后留钱”,而成为一份:

兼具财富规划与风险缓冲的综合保障工具。

尤其在美国长期护理费用高昂(每月$5,000–$10,000不等)的现实下,生前福利的价值更加突出。

五、IUL适合什么人?

并不是所有人都适合IUL。

通常更适合以下人群:

· 30–55岁之间

· 有稳定收入

· 有长期资金规划能力

· 追求税务多元化

· 已有基础保障和退休账户

· 希望增加资产防波动结构

如果收入不稳定,或短期内需要高流动性,IUL可能并不是优先选择。

六、理性看待IUL:它不是神话,也不是骗局

围绕IUL的争议很多。

有人说它是“完美退休工具”,有人说它“成本高、收益有限”。

客观地说:

· 它不是高收益投资产品

· 它也不是简单的储蓄账户

· 它更像是一种长期结构型金融工具

在利率上升、税制不确定、市场波动加剧的环境下,IUL提供的是:

· 税务延后增长

· 风险缓冲机制

· 生前可用保障

· 资产传承功能

它的价值,不在某一年赚多少,而在20–30年后,账户是否依然稳定存在。

结语

IUL不是为“短期投机”而生,而是为“长期规划”而存在。

如果设计合理,它可以:

· 成为退休现金流的补充来源

· 成为长期护理风险的缓冲工具

· 成为家族资产传承的桥梁

· 成为税务结构中的一块拼图

理解结构,比追逐数字更重要。

当我们讨论IUL时,真正要问的不是:“它今年能赚多少?”

而是:“它是否在我的整体财务结构中,占据一个合理而稳定的位置?”

这,才是IUL的核心价值所在。

作者:卷舒,全美认证美国人寿保险签约经纪人,欢迎扫码咨询!

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状——为什么它是当代财富规划的重要工具?