退休之后,钱应该怎么放?CD和年金的差别,远不止利率

“我这笔钱放CD里挺稳当的。”——很多接近退休或已经退休的朋友都这样说。

他们说得没错:CD(定期存款)确实稳。银行保证本金,利率也摆在那里,一年3%、4%,让人觉得安心。

但问题是:你打算放几年?几年后利率还在吗?每次到期后怎么处理?你是否希望这笔钱未来能够稳定“自己”生钱,给你每月发“退休工资”?

如果你开始思考这些问题,那你就值得了解年金(Annuity)。今天,我们换个角度聊聊:退休后要用的钱,是“冻着安心”,还是“活着安心”?

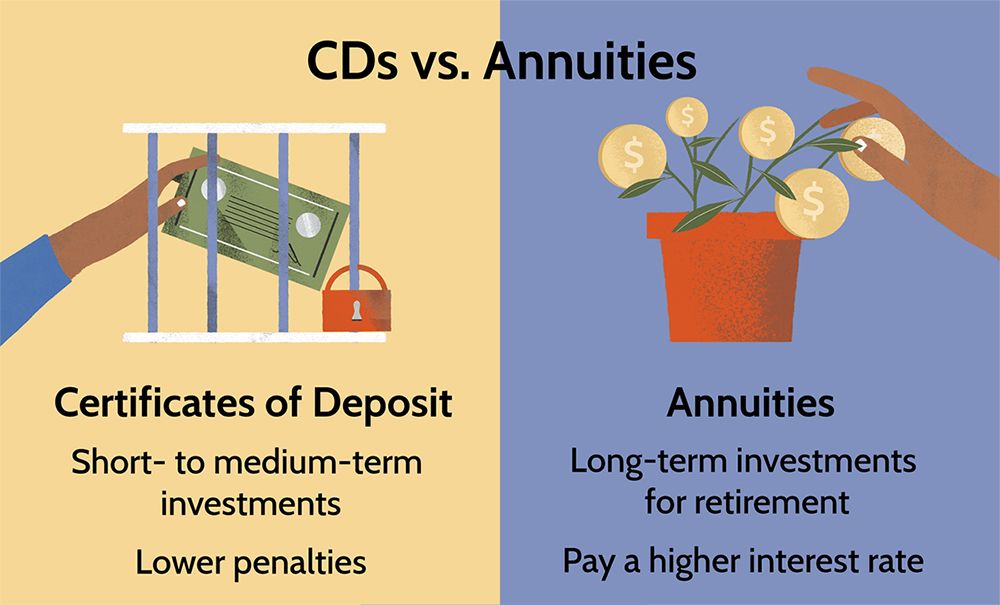

一、CD:钱很安全,但只能等时间过去

CD是银行的一种定期存款产品,本金安全、利息锁定。你选择一个期限,比如1年、3年或5年,到期就取本带利。利率高的时候,看起来很诱人。

但CD也有几个硬伤:

通胀跑得比它快:今天4.5%,明年呢?再过5年呢?通胀吃掉了实际购买力。

缺乏灵活性:期限内急需用钱,取出来不仅利息没了,还可能罚本金。

无长期计划功能:CD只是“钱的储藏罐”,没有办法为你的未来安排“收入流”。

CD适合短期存放,不适合规划长期生活成本,尤其是你退休后,真正需要的是:稳定的现金流。

二、年金:让一笔钱,变成一辈子的“退休工资”

年金是保险公司推出的长期收入保障工具。你可以一次性投入(比如退休金中的一部分),或者分期投入,然后约定从某个时间点开始,每月、每季度、每年给你发固定金额,可以持续10年、20年,甚至终身。

年金的核心逻辑是:把资产转化为稳定现金流,把未来的不确定变成确定。

特别是指数型年金(Indexed Annuity),既能锁定下跌保护(市场不好时不亏本金),又能参与市场增长(涨了你也能拿一部分收益)。

这类产品并不追求暴利,而是追求“稳稳的幸福”:

活多久,就发多久;

不怕跌,不怕熬老年通胀;

有计划地提取、安排、传承。

三、CD和年金对比:差别远不止利率

我们来看看这两个工具在多个维度的差异:

四、年金的核心优势:解决“长寿焦虑”

退休最大的风险,不是投资亏损,而是:你比预期活得久,而账户的钱已经花完。

年金的真正价值,是为“寿命不确定”买一份“确定的现金流”。

这意味着,无论你活到85岁,还是95岁,甚至更久——年金都在持续给你发钱。你不必在每个月计算该取多少,也不用担心市场波动打乱你的退休计划。

此外,年金还有几个隐藏优势:

锁定收益:市场再怎么波动,保底收益在那里,增长部分你也能参与。

延税成长:不用每年报税缴税,让资产复利增长更充分。

可加保障:有的年金可以附加长期护理、慢病等保障,让老后生活更安心。

五、写在最后:真正好的退休规划,是“带现金流的安全感”

CD是工具,年金是策略。CD适合放应急金、短期用途;年金适合承担退休后的“长期责任”。

如果你希望未来每月都能收到一笔“自己发给自己的退休工资”; 如果你希望不再为市场波动和通胀忧心忡忡; 如果你想让手上的一笔钱,不只是保值,而是能陪你安度余年、照顾家人;

那么,请认真了解一下年金。

在理财这件事上,我们比的从来不是谁赚得多,而是谁活得安心。

作者卷舒,美国人寿保险签约经纪人,欢迎扫码咨询,为您量身定做一套退休方案。

阅读作者更多文章:

指数万能寿险(IUL)的产生、发展与现状——为什么它是当代财富规划的重要工具?

打造立体式退休收入系统:IUL、401(k)、IRA与年金的协同战略