指数万能寿险(IUL):从保障到财富增长的跨代演变

在现代家庭的财富规划中,保险早已不再仅仅是防范意外的“保护伞”。随着金融工具的不断演进,一种兼具寿险保障、税务优势与市场挂钩增长潜力的工具——指数万能寿险(Indexed Universal Life,简称IUL),正逐渐成为中产阶级及高净值人群资产配置中的重要组成部分。

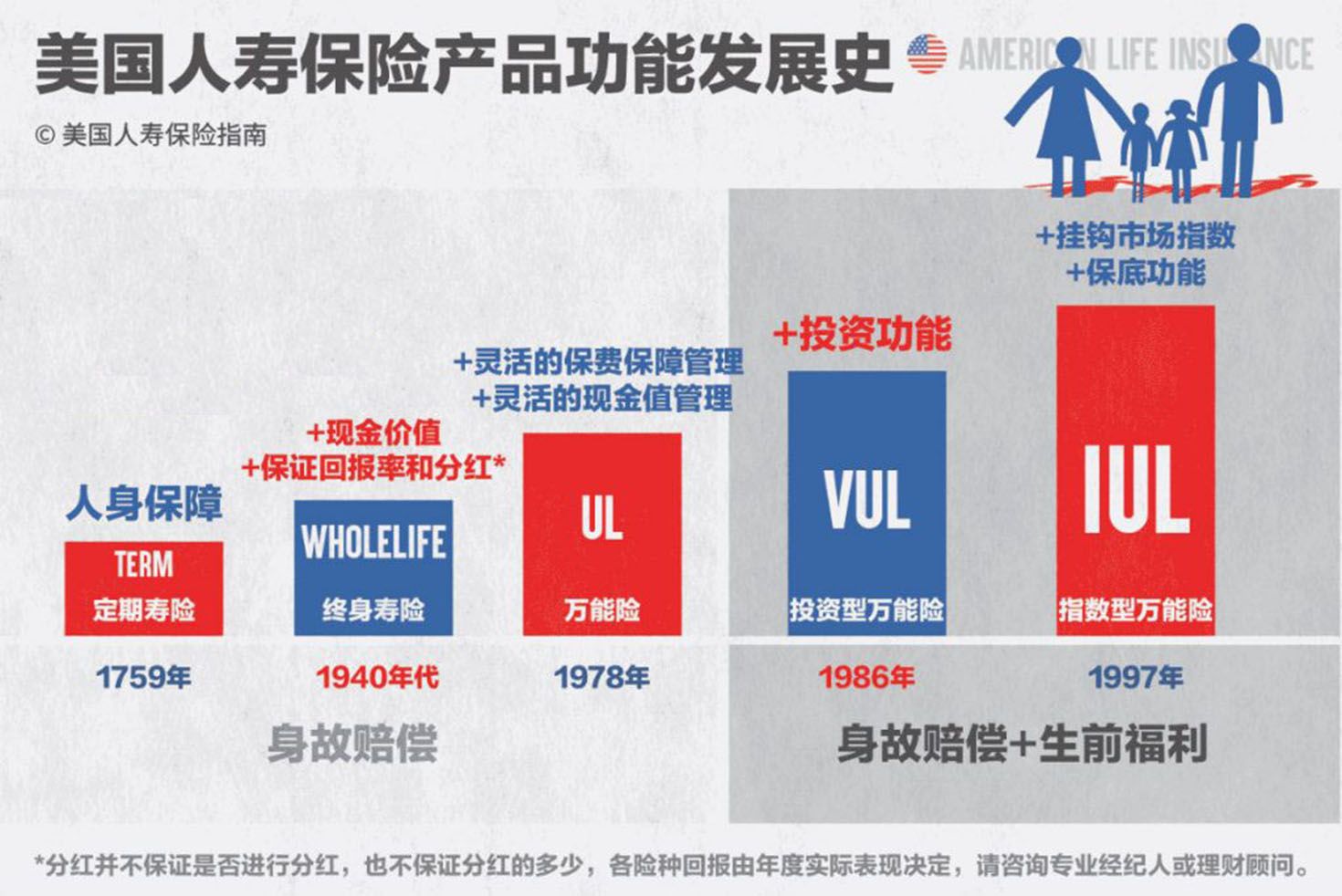

一、溯源:从传统寿险到“万能”化

寿险的历史可以追溯到几个世纪前,但IUL的诞生是保险业为了适应市场波动与客户需求多样化而演进的结果。

传统定期与终身寿险:早期寿险功能单一。定期寿险(Term)仅提供短期保障;传统终身寿险(Whole Life)虽有现金价值,但收益相对固定,难以追赶通货膨胀。

万能险(Universal Life)的出现:20世纪80年代,由于利率处于高位,万能险应运而生。它打破了保费缴付的灵活性限制,并让客户能享受当时的高利率。

IUL的横空出世:到了1997年,为了平衡“风险”与“收益”,第一张IUL保单正式面世。它借鉴了万能险的灵活框架,并将现金价值的增长与外部市场指数(如标普500)挂钩。

二、核心机制:下有保底,上有封顶

IUL之所以被视为“当代财富规划利器”,其核心魅力在于其独特的收益结算方式:

挂钩指数(Indexing):资金并不直接进入股市,而是根据选定指数的走势计算利息。这意味着即便不直接炒股,也能享受市场上涨红利。

保底锁定(Floor):这是IUL最具吸引力的特性。当市场遭遇熊市或崩盘时,IUL通常提供0%的保底收益。这意味着本金和已赚取的利息不会因市场下跌而缩水。

封顶收益(Cap):作为提供保底的对价,当市场大涨时,保司会设置一个收益上限。

这种机制有效地解决了投资者“怕跌”的心理痛点,实现了资产的稳健复利。

三、为什么它是当代财富规划的重要工具?

在当今复杂的经济环境下,IUL承担了多重角色:

高效的税务杠杆:在许多国家(尤其是美国)的税法框架下,IUL具有“保费税后进入、增长过程缓税、未来取用免税(通过保单贷款形式)”的独特优势。

资产隔离与传承:寿险理赔金通常免除所得税,且在很多法律体系中具有抗债功能,是家族办公室进行财富传承时的常用工具。

生前福利(Living Benefits):现代IUL往往附带长期护理、慢性疾病或重大疾病提前赔付条款。这意味着保单不仅是“留给后人的钱”,更是“自己能用的钱”。

现金流补充:许多投保人将其作为退休金计划的补充。在退休后的高税率时期,从保单中提取免税的现金流,能显著提高退休后的购买力。

四、现状与发展趋势

进入2026年,IUL市场展现出更加精细化的趋势。保险公司不断引入更多元化的全球波动率控制指数,旨在为客户在低利率或高波动环境下寻找更稳定的回报。同时,随着透明度的提高,消费者对保单内部费用的认知也更加清晰。

结语

指数万能寿险(IUL)的成功,在于它成功调和了“安全性”与“成长性”这对长期存在的矛盾。它不是一种短期投机工具,而是一项需要长期规划的法律契约。

对于追求资产稳健增值、关注税务合规及家族传承的家庭而言,理解并善用IUL,无疑是在不确定的经济周期中,为未来埋下了一颗确定的种子。

作者:卷舒,全美认证美国人寿保险签约经纪人,欢迎扫码咨询!

阅读作者更多文章: