2026年,普通家庭如何合法省税?

作者:卷舒

很多人一提到“省税”,第一反应是等到报税季再找会计师“补救”。但在美国,真正有效的省税,永远发生在报税之前。2026年,在税率结构、退休制度和福利政策持续调整的背景下,提前规划比以往任何时候都更重要。

对普通工薪家庭、自雇人士以及接近退休年龄的人来说,省税并不是“钻空子”,而是学会用好法律本就允许的工具。

一、收入结构决定你交多少税

美国税制的核心逻辑并不复杂:

不是你赚得多就一定税高,而是你“怎么赚”决定了税负。

2026年,工资性收入依然是税负最重的一类收入,不仅要交联邦所得税,还要承担社保税和医疗税。而长期资本利得、合格股息、某些保险与退休账户内的收益,税率要低得多,甚至可以递延或免税。

因此,省税的第一步,是逐步降低对“纯工资收入”的依赖比例,通过退休账户、投资账户和保险工具,让一部分收入“换一种税务身份”。

二、退休账户仍是省税的第一道防线

无论政策如何变化,401(k)、IRA仍然是2026年最基础、也最稳妥的省税工具。

对在职员工而言,尽量用满公司提供的401(k)缴费额度,不仅能减少当年应税收入,还能获得雇主匹配(match),这是少有的“立刻见效”的省税方式。

自雇人士和小企业主则更有优势。Solo401(k)、SEP IRA等工具,允许在合法范围内大幅度降低应税收入。很多人表面上“收入不低”,但通过合理规划,实际应税收入却被控制在较低区间。

需要提醒的是,退休账户的省税价值,不只在“现在少交税”,还在于退休后用更低税率慢慢取钱。

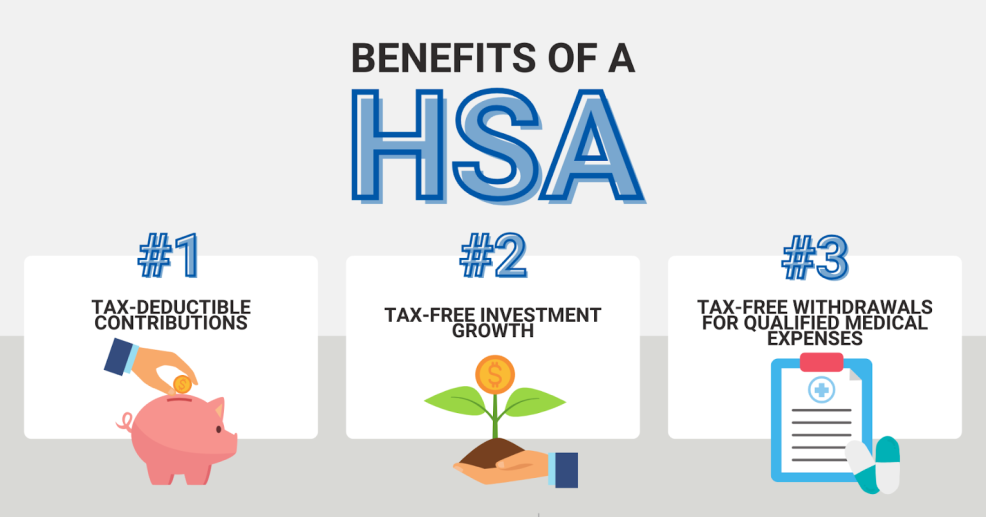

三、HSA:被严重低估的“三重免税”工具

如果你在2026年仍使用高免赔额健康保险(HDHP),HSA账户依然是最值得重视的省税利器之一。

HSA的优势在于:

缴费可抵税,账户内投资增值免税,未来用于合规医疗支出取用也免税。这种“三重免税”的结构,在整个美国税制中并不多见。

很多家庭把HSA当成“医疗备用金”,其实更聪明的做法,是在身体健康、现金流允许的阶段,把HSA当成一部分长期资产配置,甚至为退休后的医疗支出提前做准备。

四、家庭与身份规划,往往比投资更省税

进入2026年,家庭层面的税务规划重要性进一步凸显。

孩子的教育费用、抚养人口、学费抵免、儿童税收抵免,这些看似零散的项目,叠加起来对中产家庭影响巨大。529教育储蓄账户不仅用于大学,也越来越多地被用于私校学费和职业教育支出。

此外,夫妻报税方式、收入分配、自雇家庭成员的合理薪资安排,都可能在合法前提下明显降低整体税负。

五、保险工具,在税务规划中的角色正在上升

很多人仍然把保险理解为“万一出事的保障”,却忽略了它在税务层面的独特作用。

某些人寿保险产品,在设计合理、长期持有的前提下,可以实现资产递延增值、灵活取用、并在传承阶段降低甚至避免遗产税。这也是为什么越来越多中高收入家庭,把保险纳入整体税务与财富规划,而不是孤立地看待。

当然,保险不是省税的“万能钥匙”,但在2026年的税务环境下,它已成为规划中的重要一环。

六、省税的本质,是提前而不是事后

回顾许多家庭的报税经历,会发现一个共同问题:

不是不知道工具,而是开始得太晚。

真正有效的省税,往往发生在收入产生之前、账户建立之初、资产配置的那一刻。等到2026年报税季才想“有没有办法少交一点”,空间其实已经非常有限。

税法会变,但一个原则不会变:

越早规划,选择越多;越被动应对,成本越高。

结语

2026年的省税,不是富人的专利,而是一种理性与长期思维的体现。它并不要求你精通税法条文,只需要在关键节点,做出对的选择。

作者:卷舒,全美认证美国人寿保险签约经纪人,欢迎扫码咨询!

阅读作者更多文章: